客服电话

15801580457

军工行业重点改革2018年取得突破且加速落地,在支撑行业估值中枢上移的同时,也将对行业整体价值链进行重构,由需求放大带来的行业增量红利,将在产业链各个层级重新分配。

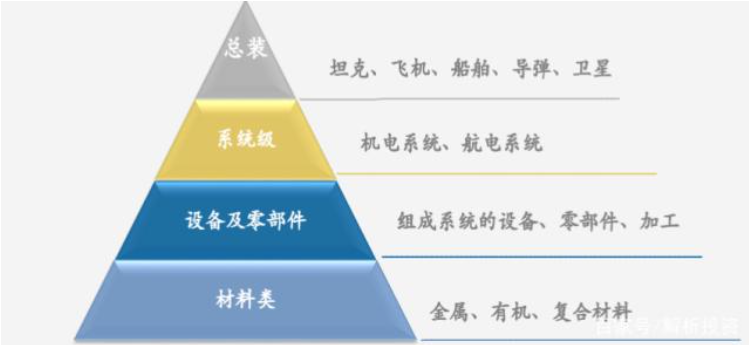

军工企业按照产业链顺序可以大致划分为上游材料和元器件供应商和单机、模块厂商,中游子系统(大部件)分包商,下游总装(整机或核心系统)承包商。

上游:上游主要产品为各类金属、有机和复合材料等原材料,以及组成系统的设备、零部件等,产品种类繁多,技术要求比较低。目前民营获证单位占已发证单位的比例超过40%。军工上游企业的技术和产品具有军民两用性,不少技术和产品通过向民用转化可解决国产替代问题,未来发展空间广阔。

中游:中游分包商的主要任务是研制生产二级配套系统,例如:雷达系统、通信系统、武器系统、机电系统等,行业技术壁垒比较高。现主要是各大军工集团下属的从事各分系统研制生产的研究所和企业。

下游:下游总装商负责航空、航天、舰船、陆军等领域的主战装备总体设计、生产、系统集成,行业进入壁垒高。目前总承包商主要是各大军工集团的主机厂、研究所。

军工行业重点改革2018年取得突破且加速落地,在支撑行业估值中枢上移的同时,也将对行业整体价值链进行重构,由需求放大带来的行业增量红利,将在产业链各个层级重新分配。(1)采购层面,18年装备采购制度及人员改革取得突破,军兵种专门装备采购—定价机构已成立,竞争性采购全面推开,预计将对中游配套等产生较大影响。(2)定价层面,新军品定价机制即将实施,单一来源装备实行激励约束定价有望提升总装类话语权及盈利能力;同时针对产业链不同层级采用多种定价方式,迭加竞争性采购将对产业链各个层级产生深远影响。(3)供给层面,2018版武器装备科研生产许可目录范围大幅度缩减、总体来看,受目录保护范围缩小,意在支持引导更多主体参与武器装备研制工作,被取消的四类装备研制生产主体存过渡期,现有证书过期后或将失去税收优惠,目录修订后仅存装备总装和测试类,未来或将受到相关政策更多倾斜。

(1)下游总装类主体当前财务指标在产业链中处于最低水平,装备许可目标调整对总装类无影响,定价机制改革或促使总装类严控上游和自身成本提高盈利能力。(2)中游分系统类标的当前财务指标在产业链中居于较高水平,装备许可目录放开影响有限,定价机制改革后中游非系统类标的面临分化,军品集中度将于盈利能力同向变化,体制内标的或将存在一定保护期受影响较小。(3)上游原材料及零部件类标的当前财务指标在产业链中居于中间水平,许可目录及采购制度改革引导更多市场主体参与上游竞争,参考市场价格或将驱使原有主体盈利能力。

锦囊原创文章,转载请注明来源及网址chn-source.com

分享到:

分享到:

收藏

收藏

欢迎关注公众号获得更多资讯

"扫一扫" 获得更多资讯

本报告提供某企业基于差别化战略横向价值链分析,以供参考。

文化是一个企业的灵魂。如果企业没有一个具有凝聚力的文化,这个企业很难发展;而企业文化一旦被创造出来,其价值和意义就会超越企业,也超越员工心理,它不仅为企业所创造,它也创造着企业。

本报告坚持问题导向,针对390家各类城投企业存在的诸如政企不分、造血功能不足、资产负债高、债券融资难、过于依托地方财政等问题,大胆提出了城投企业如何顶层设计、找准定位,抓住转型关键要素,通过业态组合及最佳路径选择,实现从融资型向经营型、从行政化管理向公司化管理转型发展等一系列建设性构想,是一篇严谨务实研究、颇具实践价值文献级的数据报告。

供应链管理经过几年的发展,现已在发达国家的企业中得到了较为成功的应用,而且随着人们对供应链管理认识的不断深入,供应链管理本身也得到了发展。人们逐渐感到,要想进一步发挥供应链管理的潜在作用,应该将供应链管理作为企业的战略性问题来考虑,而不能仅仅将其看作一种操作方法。

在企业文化影响因素中,领导力、队伍结构、企业发展阶段、体制因素、社会发展等对电力企业文化的影响较大,行业分布(电源、电网、电建、电力设备等)、传统文化、政策因素等对电力企业文化影响一般,而地域因素对电力企业文化的影响较小。受年龄因素影响,员工有不同的文化诉求和价值取向,新生代对企业文化冲击不小。