客服电话

15801580457

考古资料表明,我国酒的历史,可以上溯新石器时代中期。大汶口和仰韶文化遗址均有酒器出土。上古时期。其中《史记•殷本纪》关于纣王"以酒为池,悬肉为林","为长夜之饮"的记载,以及《诗经》中"十月获稻、春酒"和"为此春酒,以介眉寿"的诗句等,都表明我国酒之兴起,已有五、六千年的历史了。在漫长的历史进程中,中国传统酒的发展具有明细的阶段性。

(1).酒启蒙阶段

公元前4000-2000年,即由新石器时代的仰韶文化早期到夏朝初年,用发酵的谷物来泡制水酒是当时酿酒的主要形式。这个时期是原始社会的晚期,先民们无不将酒视为是一种含有巨大魔力的饮料,视为神圣之物,在祭祀等重大活动中应用。

(2).发展阶段

经历了启蒙期后,从公元前2000年的夏王朝到公元前200年的秦王朝,这1800年一阶段也是我国传统酒的成长期。在这个时期,出现了两位酿酒的大师,一是夏禹时期的仪狄、一是夏代君主少康。发明了秫酒。由于有了火,出现了五谷六畜,加之酒曲的发明,使我国成为世界上最早用曲酿酒的国家。也为我国传统酒的发展奠定了坚实的基础。就在这个阶段,酿酒业得到很大发展,官府设置了专门酿酒的机构,也有专门执掌酒业的官员如:酒正、酒人等。酒由官府控制,为帝王及诸侯的享乐品,"肉林酒池"即为帝王生活的真实写照。

(3).成熟阶段

是由公元前200年的秦王朝到公元1000年的北宋, 是我国传统酒的成熟期。在这一阶段,在我国古代酿酒著作中,最系统最完整,最有实践指导意义的酿酒著作《北山酒经》问世。这时中国传统酒的发展进入了灿烂的黄金时代。酒之大兴,是始自东汉末年至魏晋南北朝时期。到了魏晋,酒业更大兴起来了,饮酒不但盛行于上层,而且普及到民间的普通人家。这一阶段的汉唐盛世及欧、亚、非陆上贸易的兴起,使中西酒文化得以互相渗透。到了宋朝的酿酒工业,是在唐朝普及和发展的基础上,得到进一步的普及和发展。

一方面,手工业和商业的发展,使得汴京和临安等大都市空前的繁荣起来,人们 对酒的消费,需求量大增。另一方面,粮食的丰足,酿酒业技术的成熟,使酒类品种增多,酒的质量提高,酒业的生产范围扩大。宋代的酿酒业,上至宫廷,下至村寨,酿酒作坊,星罗棋布。分布之广,数量之众,都是空前的。为中国白酒的发明及发展进一步奠定了基础,当时的酒在各种记载中都是能喝几大碗,其实多是度数很低的发酵酒,一般能达到十几度就是极限了。

(4).蒸馏酒出现阶段

由公元1000年的北宋到公元1840年的晚清时期,历时840年,是我国传统酒的提高期。其间由于蒸馏技术的出现,从而产生了举世闻名的中国白酒的发明。元时中国与西亚和东南亚交通方便,往来频繁,在文化和技术等方面多有交流。有人认为"阿刺古"酒是蒸馏酒,从印度传入。也有人认为,我国人民从炼丹中总结经验,发明了蒸馏酒。

1998年8月,在成都市锦江畔以外发现的明朝初年的水井街坊遗址,这是我国迄今发现连续生产白酒长达800年的酒坊实证。我国有着世界上独创的酿酒技术。日本东京大学名誉教授坂口谨一郎曾说中国创造酒曲,利用霉菌酿酒,并推广到东亚,其重要性可与中国的四大发明媲美。

(1).量价背离现象更加显性化、产业集中度进一步提高,挤压是唯一的竞争策略和态势。

(2).酒企势力格局:全国龙头地位更清晰(茅五);大区域强势企业扩张速度和质量进一步提升(剑南春、洋河、泸州、古井、郎酒);省级企业的压力陡增(今世缘、衡水、白云边、口子窖、四特等);地方酒企整体增长相对乏力(小而美毕竟是少数)。

(3).产品发展趋势:

1)香型受益于龙头品牌的发展;

2)品质概念产品将减少或以“品类”概念替代(如生态、陶香);

3)“低度+健康+少喝酒+喝好酒”的需求被激活和放大,形成酒饮小醉的理念;

4)原辅材料成本上升致包装的“简约+精益”需求上升;

5)互联网概念产品和网红产品,其品牌推广价值更大,销售贡献需要市场验证;

6)年轻化白酒产品将会成为新战略,因为和未来的主流消费者沟通是决胜未来的关键。

(4).消费趋势:档位清晰,消费分层更具识别性,消费向名优品牌/产品聚拢。

1)1200 元以上:飞天茅台占垄断地位。由于供求关系,增长稳定可控。

2)800-1200 元:二名酒、一名酒争夺焦点(如五粮液、国窖、梦之蓝、水井坊大师典藏、青花郎、剑南春、酒鬼内参)。由于供求关系,增长是可控的。

3)500-800 元档位:剑南春/蓝色经典/汾酒/舍得/郎酒/水井坊及部分区域高端品牌(如国缘、十八酒坊、彩陶坊)竞争区间。

4)300-500 元档位:快速增量。300 元价位是省级酒和全国性名酒的价格分界线。中国名酒激烈抢食,省级名酒积极进攻。

5)200-300 元档位:稳定增长。省级名酒发力区间,全国性名酒下探区间。

6)100-200 元档位:加速放量。省级名酒、区域性品牌争夺白热化,全国性名酒战略性深探价格区间。

7)50-100 元档位:竞争加剧,优胜劣汰;省级酒和区域品牌固有的价格拼杀区间,省级名酒的整固区间。未来此价格带可能成为高档光瓶酒的核心价格区间。

8)20-50 元档位:竞争加剧,优胜劣汰;受限于包装成本,现为光瓶酒价格升级区间,盒装酒的市场空间将会被压缩。20 元以下是光瓶酒的天下。

9)综合而言:50-70 元是省级名酒的存活线、80-100 元是省级名酒的温饱线,100-150元是省级名酒的成长线,200-300 元是省级名酒的发展线,300-500 元是省级名酒的突破线。对全国性名酒和老名酒来说:100-150 元是存活线、200-300 元是温饱线、300-400元是成长线、500-600 元是发展线、800 元以上是品牌线(突破线)。

10) 整体分析:“理性+价值”理念下的消费趋势,在 2018 年将会有直观反馈。名酒“高烧疯涨”的态势将降温。高端白酒价格平稳;中高/次高端良性增长;中低端白酒不断升级,光瓶和小酒向更高价位挺进。

(5).渠道发展趋势:面对多元消费需求,酒企靠单个渠道已不能控盘;构建立体渠道、全渠道销售是必然。

1)经销渠道:渠道商向联盟体、品牌运营商、供应链平台过渡;酒水大商的数量会稳中略升、小型酒商生存不易;业外资本将会优选具有高成长价值的品牌/企业择机买进,机会已不多。

2)零售渠道:多渠道齐头并进,各有特点,主次明显。

烟酒店渠道:新零售、名烟名酒店品牌连锁发展势头正旺(如1919、酒仙网的国际名酒城);散户烟酒店(非团购类烟酒店)发展明显受阻。

团购渠道:强调人脉资源和体验营销,体验式推广专业化;与其他渠道组合,形成多渠道共振;需聚焦商务团购(宴会市场)、渗透政务消费、带动其他渠道发力。

流通批发渠道:品牌意识增强,要求产品开发更专业和渠道利润链设置合理化。

餐饮渠道:大部分市场该渠道不再高效(但依然是宴会主战场、小品会场所、价格标杆场所);需针对性选点突破,运作更系统化。

商超渠道:重要性增强,形象和价格标杆场所,在大部分市场并非白酒的主销渠道;节假日贡献销量。

电商渠道(极速发展):电商 B2C 平台,对白酒销售起一定作用,主要靠平台价值引流,以“正品、多品牌、全品项、低价、配送到点”获得竞争力;电商 B2B 平台,替代传统批发市场(二批商)的功能,“品类多+品牌全+产品齐+价格低+一站式配送”是其核心竞争力;酒企自建B2C,在物流业发达的现今,名酒 B2C 建立独立流量,迎来新机遇(如茅台云商);020,现在叫做新零售(线上线下结合)。

品牌专卖店:各级白酒品牌(酒企)均有不同方式的呈现,形象展示和销量提升双重作用;近期地方性酒企的品牌专卖店/旗舰店逐步消亡;散酒品牌连锁有上扬趋势。

定制渠道:量身打造,体现个性需求,前景光明,但很难有销量规模。

(6).品牌塑造趋势:

1)“品牌消费价值、品牌形象和品质诉求、品牌调性的认知”必须独特;

2)品牌传播必须融合传统媒介和互联网;

3)品牌IP化概念兴起、场景、社群、流量等互联网“词汇+推广动作设计”逐渐融入白酒营销;

4)互联网白酒品牌、社群白酒品牌、鲜有突出表现。

(7).营销组织发展趋势:

1)在产品品质优异的基础上,营销战略规划职能与营销管理系统是所有酒企的龙头;

2)营销组织综合能力和专业分化的要求提高:

因不同档位产品的营销模式和消费人群不同,团队价值观和市场运营策略也不相同;因而营销团队需要专业化拆分为“高端酒事业部、中高档事业部、低端酒事业部”等;

白酒线上线下融合的趋势,需要配称相应的专业化人才;

市场策略与规划职能须强化;

销售执行系统须强化市场质量建设的过程考核(提质求量);

销售支持系统必须全力“配合、服务、适当监管”市场和销售。

(1)、全球白酒行业的发展规模

世界酒业联盟发布的《2017全球酒业发展报告》中显示,全球烈性酒市场正稳步增长,烈酒年消耗量超过30亿箱,中国是全球最大的烈酒消耗国。葡萄酒市场却走向了低迷,美国是全球最大的葡萄酒市场,意大利保持全球最大葡萄酒生产国的地位,中国葡萄产量则位居全球第一。2016年,全球啤酒市场出现下滑,啤酒市场增速减缓。中国是全球最大的蒸馏酒市场,也是全球烈酒市场增长最快的国家。中国的白酒消费位列世界烈酒行业领先地位,其消费量占全球烈酒总消费量的三分之一,印度则是全球蒸馏酒消费增长最快的国家之一。

(2)、全球白酒市场规模分析

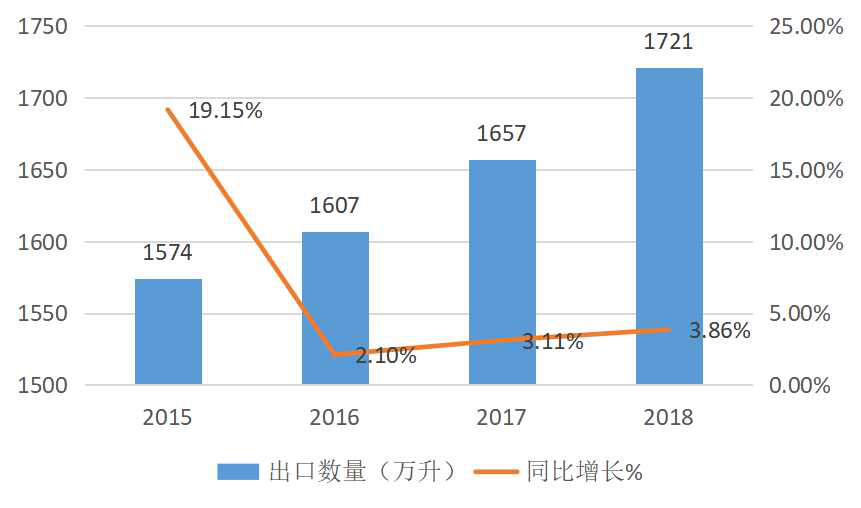

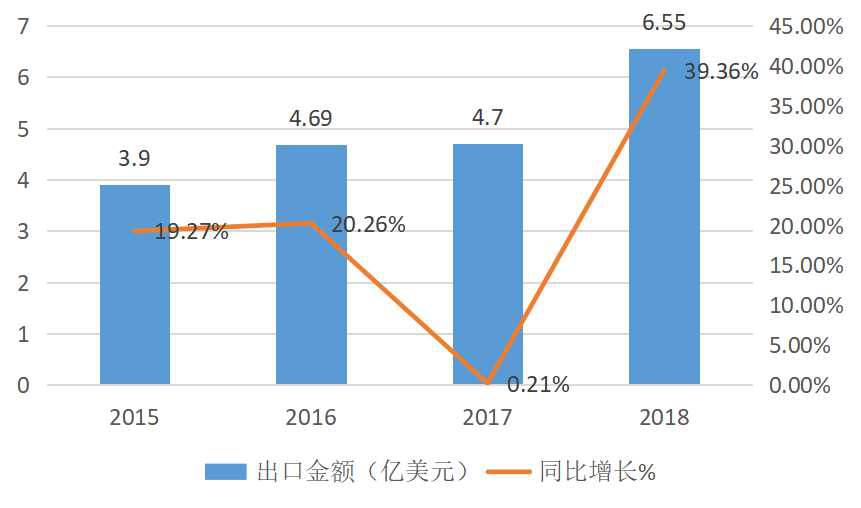

根据海关总署统计,2018年,我国白酒出口量为1721万升,同比小幅增长3.86%,占国内白酒产量的比重仅有0.19%。出口金额来看,2018年,白酒出口金额约为6.55亿美元,同比增长39.36%,但与国内白酒销售规模相比仍相差巨大。事实上出口的白酒产品中,还有相当数量是烹饪用酒。中国白酒作为世界上体量最大的蒸馏酒产业,在我国国内占据酒类市场的绝对优势地位,但在世界蒸馏酒范围,我国白酒只占国际市场3%份额。

2015-2018年中国白酒出口数量统计

2015-2018年中国白酒出口金额统计

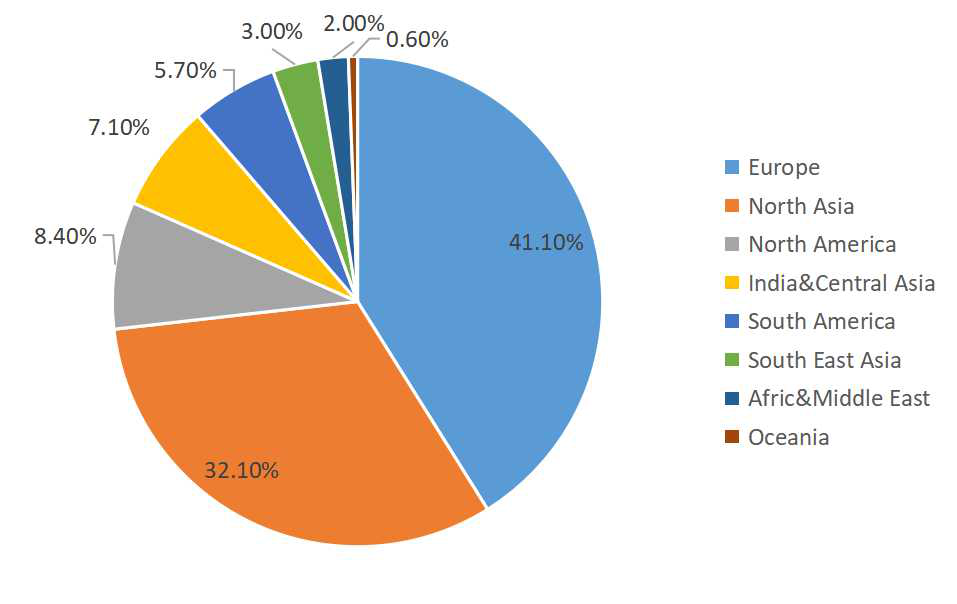

欧洲依旧是白酒消费的最重要市场,其占白酒消费总市场份额的41.1%,其次是北亚地区,占白酒消费市场份额的32.1%。而亚洲地区也是全球白酒消费增长最快的区域,白酒消费的重心逐步向东北亚移动。

图表:全球各区域所占市场份额

(3)、全球白酒市场结构分析

在较为寒冷的地区,酒类的消费量比普通软饮料要多。而在酒类的消费中,又以烈性酒的消费居多。同时随着生活习惯、收入等的改变,北美的烈性酒市场近几年的发展远远好过其他饮料产品和酒类产品。

除美国等发达国家,发展中国家也可能是茅台的未来市场。以印度为例,伴随着居民收入的增长,高收入人群的增加,印度酒类市场初步呈现消费升级的迹象,对高端和超高端烈酒的消费不断增长。

对于白酒行业未来的发展趋势,未来5-10年还是品牌企业的天下,市场不仅有消费升级带来的机会,还有国际化带来的机遇。中国白酒产量占世界烈酒的1/3,但国际市场份额尚不足1%,发展空间巨大。

数据显示,“一带一路”沿线国家酒水消费规模巨大,饮酒量排名前20位的国家,按40度酒精度折算,酒类消费规模达到2750万吨/年,是国内白酒产量的2倍。

(4)、全球白酒行业竞争格局

根据调研,在2017全球烈酒品牌价值50强的排行榜中,中国有5家白酒企业上榜,茅台以115.48亿美元的品牌价值排名全球第一,洋河以42.81亿美元的品牌价值紧追其后,位列全球第3,泸州老窖、五粮液、古井贡酒则分别以价值25.09亿美元、19.75亿美元价值位列第6和第9,古井贡酒则以14的高排名为中国再添“一金”,价值11.1亿美元的价值更是令人无法轻视。

对比2016年发布“2016全球烈酒品牌价值50强”排行榜中,中国白酒的排名了发生了不小的变化。

2017是白酒品牌的年。第一次,火热的中国饮料占了更大的份额,品牌价值的份额高于任何其他类型。在2016年,白酒占总品牌23%,品牌金融饮料背后价值50%,威士忌37%。然而,2017年,却出现了转机,威士忌的份额下降到28%,白酒的已飙升至37.5%。世界顶级的白酒品牌的综合价值超过220亿美元。

其中,茅台公司成为世界上最有价值的精神品牌与杰出的60%,品牌价值增加至1150万美元。茅台一直表现良好,收入同比增长7%,增加的净利润,优良的股价是茅台的制胜法宝。同时,茅台2012的销售额中有50%来自于政府消费,一瓶酒的价格曾经上升到1200元左右,因此当时,茅台的品牌价值和未来的成功,似乎已经严重依赖于政府扶持过度和人情送礼。然而,现在这种差距已经被填补了,茅台酒的价格在其他方面获得了“通行证”,而现在的需求比,主要来自于个人消费者和商务民用等,同时,茅台现在不断尝试扩大在国际上的影响,是正确的行为,当然,这是成为国际一流烈酒品牌的重要保障。

同时,中国其他白酒品牌都表现得非常好,其中古井贡酒是增长最快的品牌,2017年,其品牌价值几乎翻了一番,达到11.1亿美元。其他白酒品牌价值,五粮液,泸州老窖、洋河分别以86%,73%和50%的速度增加。这些增长率的支持,表明了中国白酒的强劲。同时,消费者购买白酒的欲望不断提升。白酒市场正在复苏。

此外,尊尼获加(仍然是世界上最有价值的威士忌,威士忌品牌相当可观,尽管2017年品牌价值下降了2%。其45.48亿美元品牌价值保持在第二位。

锦囊原创文章,转载请注明来源及网址chn-source.com

分享到:

分享到:

收藏

收藏

欢迎关注公众号获得更多资讯

"扫一扫" 获得更多资讯